C597 - ¿Cómo contabilizo un leasing?

- DarkLight

C597 - ¿Cómo contabilizo un leasing?

- DarkLight

Article summary

Did you find this summary helpful?

Thank you for your feedback!

¿Cómo contabilizo un leasing?

El Arrendamiento financiero (Leasing) es una operación financiera donde el empresario (arrendatario financiero) obtiene bienes a cambio del pago de una cuota periódica por el valor del bien y las cargas financieras (intereses) que se pacten en el contrato.

El Plan General de Contabilidad de Pequeñas y Medianas Empresas en una de sus normas de Registro y Valoración, lo define de la siguiente forma:

“Cuando de las condiciones económicas de un acuerdo de arrendamiento, se deduzca que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo objeto del contrato, dicho acuerdo deberá calificarse como arrendamiento financiero”.

Según el criterio en PYMES a la firma del contrato de Leasing, se contabiliza el bien como inmovilizado y la deuda contraída con la entidad financiera. El importe de esta deuda se dividirá a largo y corto plazo.

Algunas de las cuentas que habitualmente se utilizan para este tipo de operaciones son las siguientes:

21 | Inmovilizado material

Contabilizaremos el importe del bien adquirido

174 | Acreedores por arrendamiento financiero a largo plazo

Indica la deuda con vencimiento superior a un año con otras entidades en calidad de cedentes del uso de bienes, en acuerdos recogidos en las normas de registro y valoración

524 | Acreedores por arrendamiento a corto plazo

Cumplimenta el importe de la deuda con vencimiento dentro del ejercicio actual con otras entidades en calidad de cedentes del uso de bienes, en acuerdos recogidos en las normas de registro y valoración

662 | Intereses de deudas

Por lo intereses pagados en las cuotas mensuales del arrendamiento

410 | Acreedores por prestación de servicios

Indica el importe de las cuotas recibidas de la entidad financiera

572 | Bancos e instituciones de crédito C/C vista

Para registrar los pagos de las cuotas del Leasing

472 | Hacienda Pública, IVA Soportado

Importe de las cuotas de IVA de las operaciones

669 | Otros gastos financieros

Indica el importe de las comisiones de apertura del arrendamiento financiero

El proceso de contabilización, en PYMES, del arrendamiento financiero (leasing) se compone de los siguientes pasos:

Constitución del Arrendamiento financiero (Leasing)

Contabilización del pago de las cuotas

Constitución del Arrendamiento financiero (Leasing)

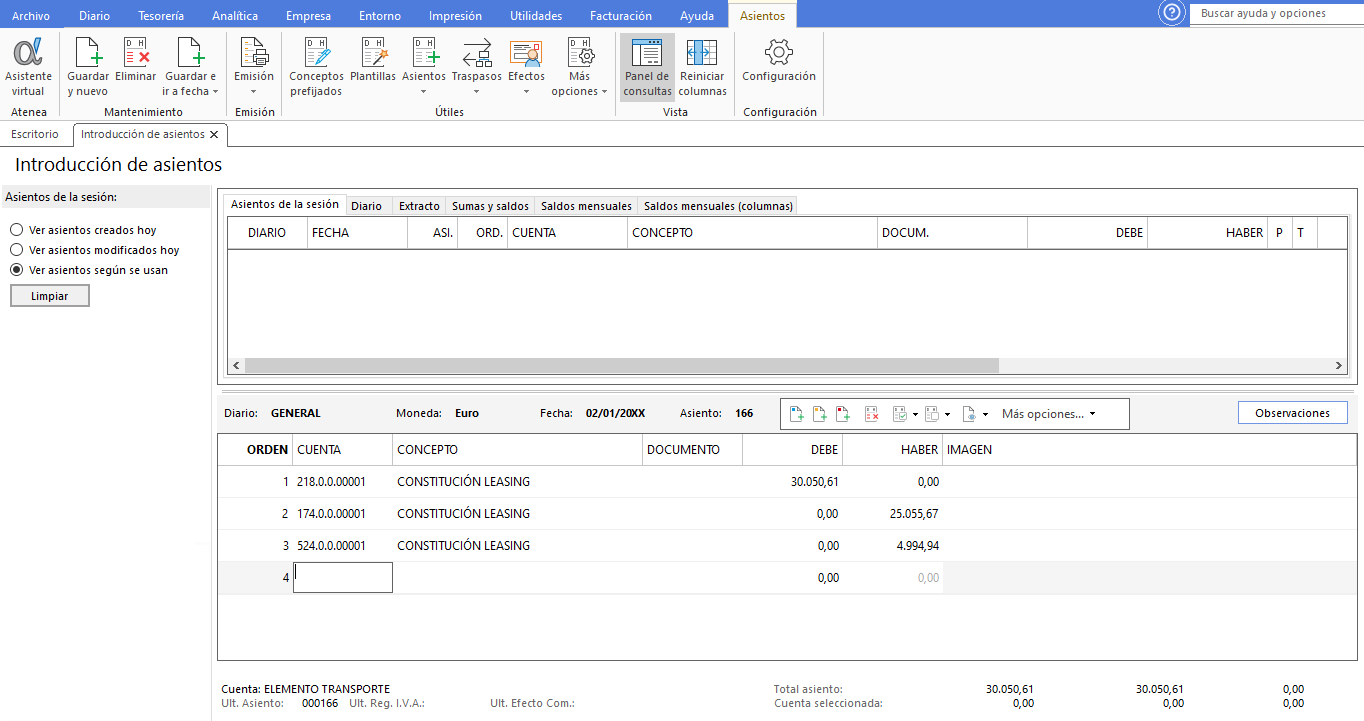

Para el asiento contable de la constitución de un leasing vamos a realizar un ejemplo de un arrendamiento financiero de un elemento de transporte.

En el asiento de formalización se utilizan las cuentas de inmovilizado y deuda contraída a corto y largo plazo.

Al realizar la constitución no se registra el IVA ni lo intereses correspondientes a los recibos mensuales (662). Sólo se incluirán, si corresponde, los intereses por comisión de apertura y estudio de la operación (669)

Contabilización del pago de las cuotas

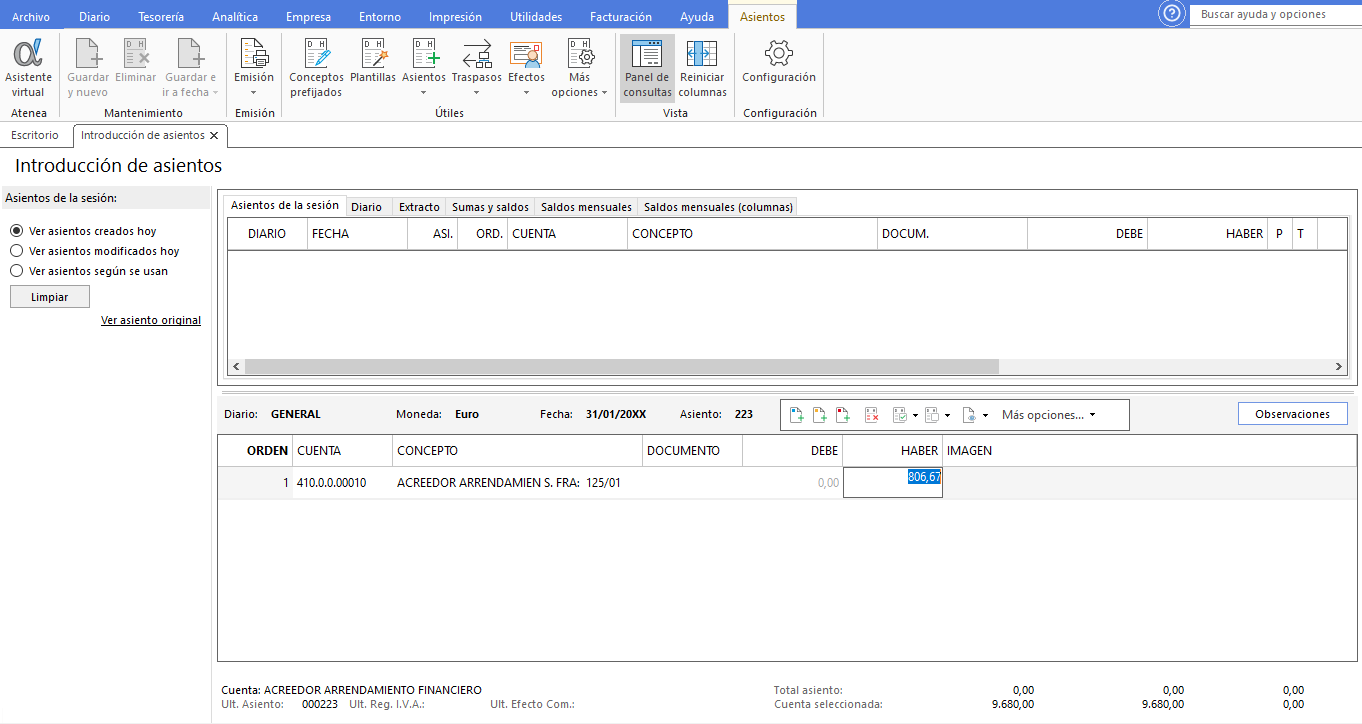

Para contabilizar correctamente la cuota del pago mensual del leasing, puedes registrar la factura de la cuota de leasing contra la cuenta del acreedor (financiera), creando el correspondiente registro de IVA Soportado. A continuación, puedes contabilizar el pago en el banco contra ese acreedor.

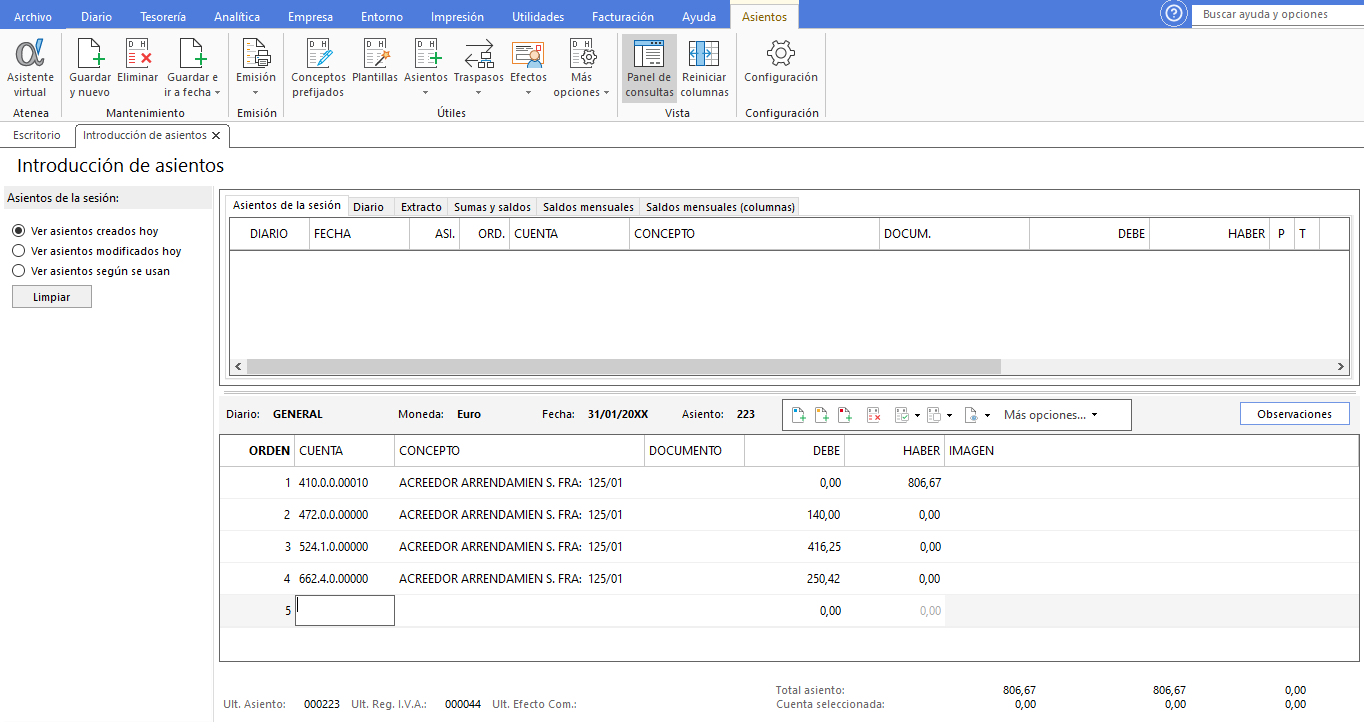

Siguiendo con el anterior ejemplo. Para realizar el asiento, accede a la solapa Diario > grupo Diario > icono Introducción de asientos.

En el primer apunte, especifica la cuenta del acreedor de leasing. Indica el importe del total de la cuota del mes en la columna HABER, y pulsa la tecla ENTER.

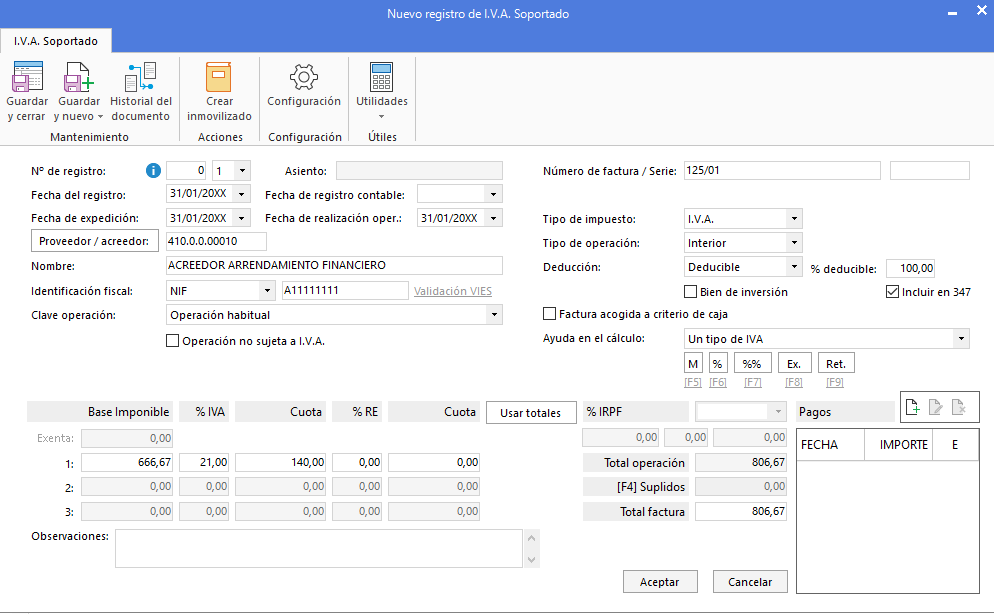

En la ventana Nuevo registro de I.V.A Soportado, selecciona la opción adecuada en el campo Ayuda en el cálculo. Comprueba los datos, y pulsa el botón Aceptar.

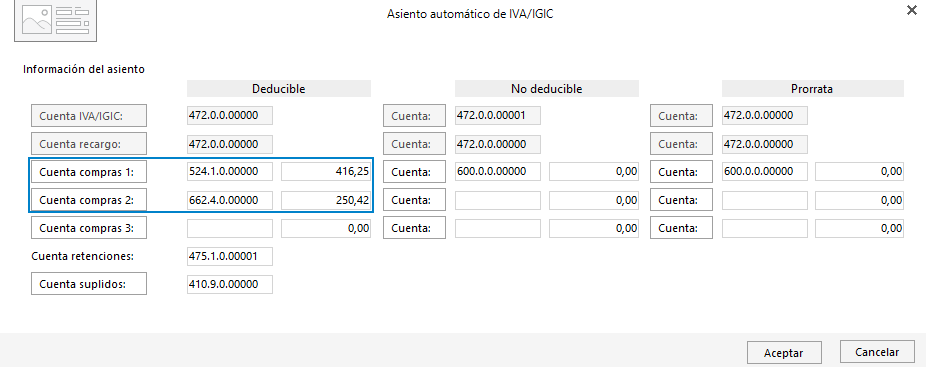

A continuación, en la ventana Asiento automático de IVA / IGIC, divide la base imponible para indicar por una parte la amortización de la deuda principal, así como el importe de los intereses. Para ello utiliza los campos Cuenta compras 1 y Cuenta compras 2.

Para realizar el asiento automático pulsa el botón Aceptar.

Se muestra el asiento de la cuota del leasing.

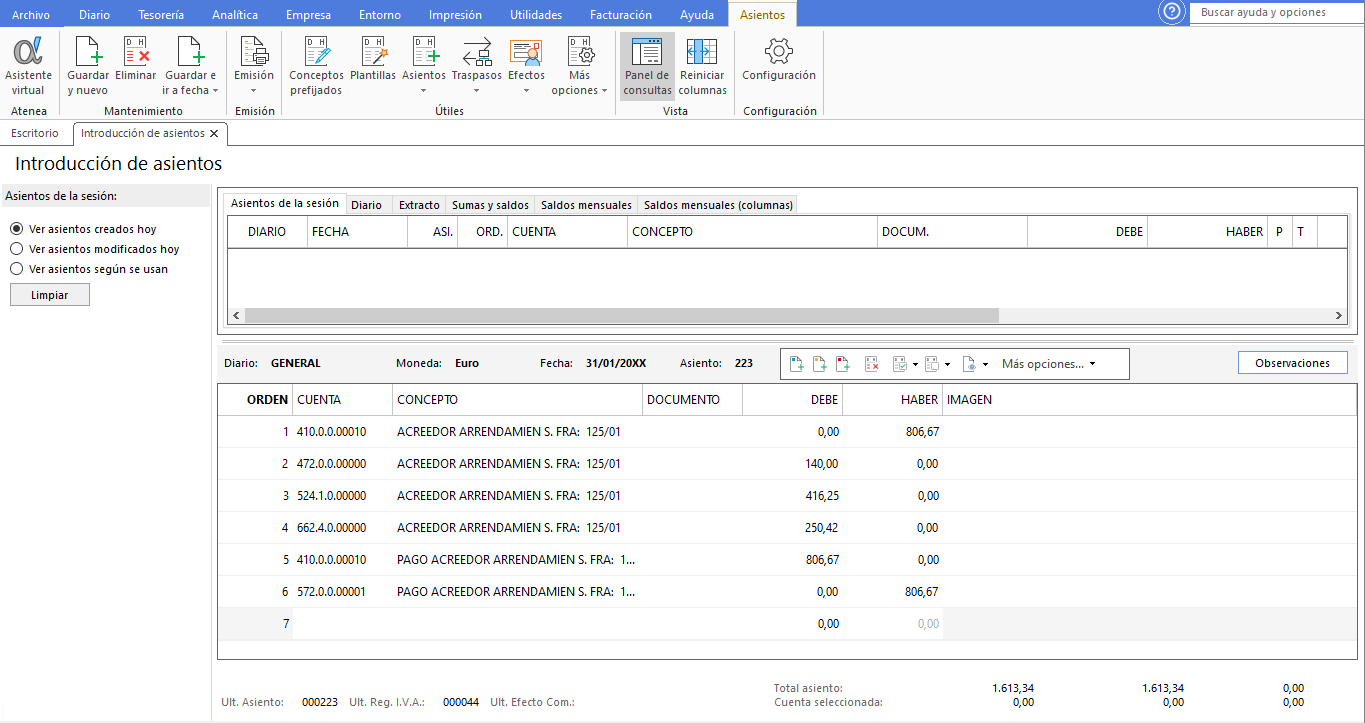

Para contabilizar el pago en el mismo asiento puedes utilizar el automatismo de pago a banco. Para ello, pulsa la combinación de teclas CTRL + K.

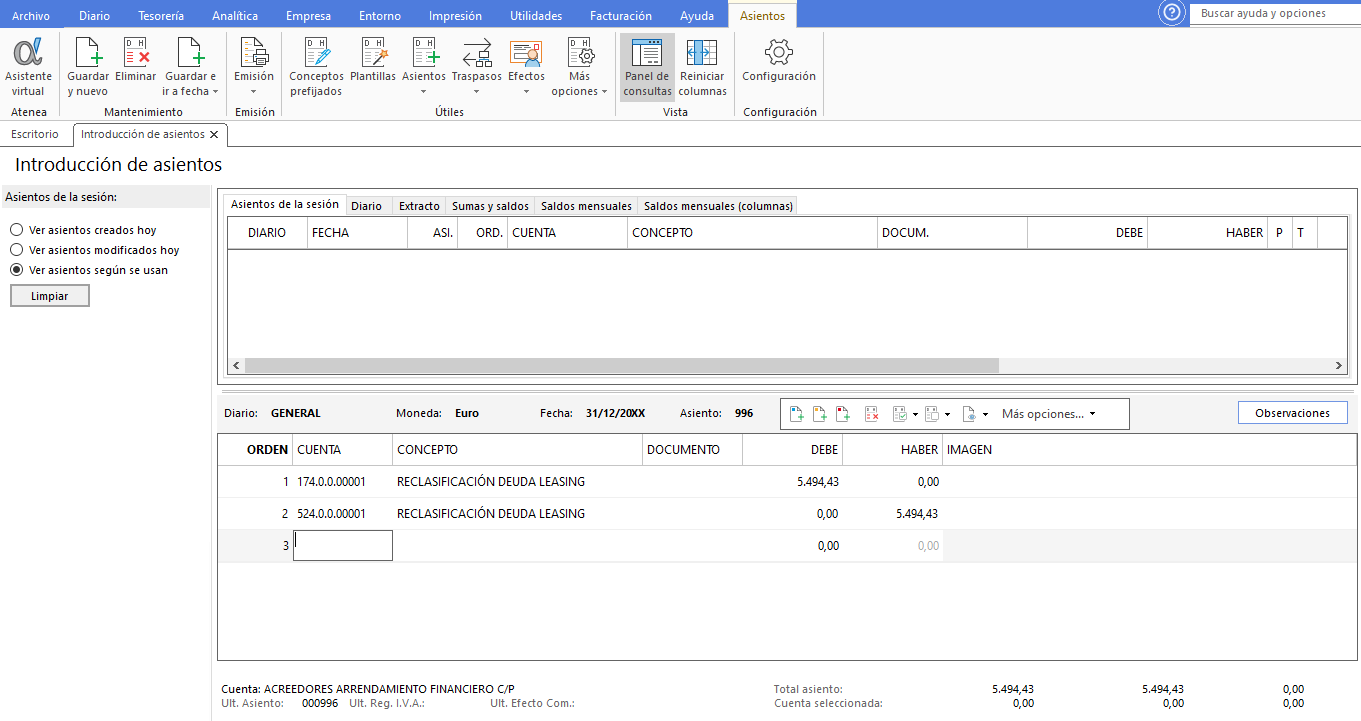

Reclasificación de la deuda

Al final del ejercicio se realizará la reclasificación de la deuda del largo al corto plazo.

Siguiendo con nuestro ejemplo, nos dirigimos a introducción de asientos para realizar el asiento contable.

Was this article helpful?